Navigacija

Matica hrvatska

Izdavaštvo

Zbivanja

- Najave

- Izvješća

- Mladi glazbenici

- Filozofska škola

- Komunikološka škola

- Medijski susreti

- Knjižara

- Galerija

EU Projekt

Vijenac 743 - 744

Društvo, Naslovnica

Gospodarske projekcije za nastavak 2022.

Unatoč izazovima, Hrvatska ostvaruje rast

Piše Željko Bogdan

Kako je naša zemlja veliki uvoznik hrane i energenata, u Hrvatskoj je znatan dio cijena tih artikala (pa tako i ukupna inflacija) određen na svjetskom tržištu

Posljednjih je petnaestak godina izazovno za hrvatsko gospodarstvo. Najprije je u velikoj recesiji koja je trajala od 2008. do 2014. ukupan BDP smanjen za 11,2%, što je pogoršalo relativni položaj naše ekonomije. BDP iz 2008. premašen je tek 2018. tijekom blage ekspanzije između 2015. i 2020, uz stope rasta od 2,5 do 3,5%, ali položaj nije popravljen. Zato je među novim članicama EU od 2017. samo Bugarska lošija od nas. Prema onom iz 2009. pad hrvatskog gospodarstva u pandemiji (8,1%) bio je za gotovo cijeli postotni bod snažniji, ali je i oporavak bio brži pa je uz rast od 10,45% proizvodnja iz 2019. već 2021. bila premašena. Tomu je posebno pridonio rast izvoza roba (20%, ali 4,7% u odnosu na 2019), ali i usluga, koji je bio impozantan. Unatoč rastu od 51,45% tijekom 2021. izvoz usluga – pretežito zasnovan na turizmu – još je oko 18% manji naspram rekordne 2019. Slično vrijedi i za financijske pokazatelje jer su prihodi od turizma prema procjenama HNB-a 2021. bili manji u odnosu na 2019. za oko 13,4%).

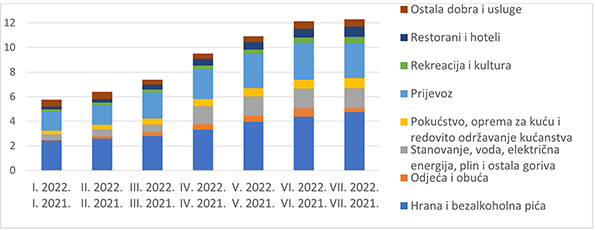

Slika 1. Godišnji doprinosi stopi inflacije tijekom 2022.

IZVOR: Izračun autora na temelju podataka iz DZS-a

Utjecaj inflacije

na košaricu dobara

Prema nekim procjenama fizički pokazatelji u turizmu ni ove godine neće premašiti one iz 2019. Za financijske to ne možemo unaprijed tvrditi, jer na prihod od turizma utječu i fizički indikatori i cijene. Uz dovoljno visok rast cijena i dalje manji fizički pokazatelji mogu dovesti do većih financijskih prihoda od turizma. A upravo ćemo po rastu razine cijena pamtiti ovu godinu. Razina cijena ponderirani je prosjek cijena „košarice dobara“, pri čemu je ponder udio pojedinih dobara u košarici. Od njegove vrijednosti važnija je dinamika praćena njegovom postotnom promjenom – stopom inflacije. Kako je više načina za formiranje košarice, postoji i više indeksa razine cijena i stopa inflacije. Najpoznatiji je među njima indeks potrošačkih cijena (IPC ili engl. consumer price index – CPI). Za ovaj tekst osvrnut ćemo se samo na njezino kretanje u posljednje dvije godine. Godinu 2020. znatnim dijelom obilježava negativna inflacija. Između veljače i svibnja 2021. stopa inflacije još je bila relativno niska – između 1,2 i 2,1%. No nakon lipnja inflacija se sve više povećava i u prosincu 2021. iznosi 5,5%. (svi su dosadašnji postoci u odnosu na isti mjesec prethodne godine). Od svibnja 2022. inflacija se izražava dvoznamenkastim iznosom, koji u srpnju 2022. prelazi 12,3%.

Korisno je istaknuti da DZS u podacima ističe strukturu potrošačke košarice, ali i promjene cijena njezinih komponenti. Zahvaljujući tomu možemo dekomponirati i stopu promjene CPI-a, kao što je to učinjeno na slikama 1 i 2. Slika 1 prati inflaciju i njezine komponente u odnosu na isti mjesec prethodne godine. Na nju utječu mjesečne stope inflacije između ta dva mjeseca pa je i njih korisno pratiti (slika 2). Nažalost, od početka ove godine detaljnost strukture potrošačke košarice iz službenih podataka DZS-a nešto je slabija, ali su još dostupni raščlanjeni podaci o cijenama. U potrošačkoj košarici posebno mjesto zauzimaju hrana (koja obuhvaća otprilike ¼ potrošačke košarice) iz skupine Hrana i bezalkoholna pića (ukupno 26% košarice), te goriva i maziva (zauzimaju oko 6%, ali čine 40% skupine Prijevoz).

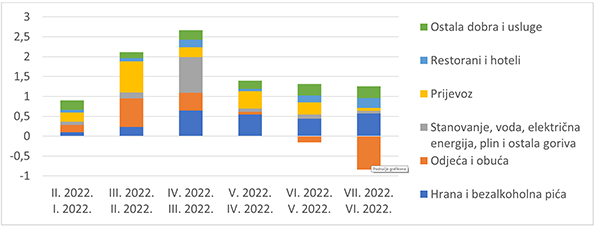

Slika 2. Mjesečni doprinosi stopi inflacije tijekom 2022.

IZVOR: Izračun autora na temelju podataka iz DZS-a

Hrvatske cijene određene na svjetskom tržištu

Prema slici 1 te dvije kategorije dominantni su čimbenici inflacije na godišnjoj razini. Neposredno pred pandemiju cijene hrane dominantno su utjecale na inflaciju premda je ona bila mala. S pandemijom pozitivan utjecaj prehrane slabi, a cijene goriva i maziva znatno utječu na negativnu ukupnu inflaciju 2020. Njihov doprinos u 2021. postaje pozitivan i dominira do studenog 2021. Gorivo ostaje važno i kod mjesečnih doprinosa u 2022, najizraženije u ožujku premda je važno i u veljači, svibnju i lipnju. Od ljeta 2021. pozitivan je i rastući utjecaj cijena hrane, koje od prosinca 2021. dominiraju.

Njihovo značenje potvrđuju i mjesečni doprinosi sa slike 2, posebice između travnja i lipnja 2022. Najvjerojatnije su te cijene najviše utjecale na percepciju potrošača o inflaciji, znatno jaču od one koju pokazuju službeni podaci o inflaciji. Kako je naša zemlja veliki uvoznik hrane i energenata, u Hrvatskoj je znatan dio cijena tih artikala (pa tako i ukupna inflacija) određen na svjetskom tržištu. Pritom je osobito važan psihološki učinak cijena goriva jer „kad gorivo poskupljuje, sve ide gore“. Veći režijski troškovi na godišnjoj se razini također javljaju kao važan čimbenik inflacije. Na mjesečnoj razini za 2022. njihov je doprinos bio najvažniji u travnju zbog rasta cijena električne energije (9,6%) i plina (13,2%). Može se očekivati da će doprinos režijskih troškova u bliskoj budućnosti svakako biti i važniji. Na to će sigurno djelovati i aktualna zbivanja u Ukrajini i sankcije Rusiji. Naime, Hrvatska proizvodi nedovoljno prirodnog plina za vlastite potrebe, dok se uvozni plin iz Rusije treba supstituirati i često skupljim alternativama. Usto suše, koje otežavaju proizvodnju električne energije, svakako utječu i na porast njezine cijene. Godišnji i mjesečni doprinos cijena u restoranima i hotelima također raste kako se pomičemo srpnju, što je samo po sebi razumljivo zbog turističke sezone.

S naznakama povećavanja kamatnih stopa sve su češće glasine i o budućoj recesiji, što sigurno može pridonositi i većoj želji za štednjom. Kada bi se to i obistinilo, to bi bilo prvi put nakon 1970-ih da su europske zemlje pogođene istovremeno i velikom inflacijom i recesijom (stagflacija)

Psihološki, rastuća dinamika inflacije ostavila je po strani razmišljanja o ekonomskoj aktivnosti, koja je u prvom kvartalu 2022. rasla čak 7%. Bilo bi sada gotovo nemoguće objasniti zbog čega bi se nastavak rastuće dinamike inflacije nepovoljno odrazio na domaće gospodarstvo. Dovoljno je istaknuti da je tijekom 2021. već bilo došlo do opadanja realnih plaća što se intenziviralo tijekom 2022. Porast nominalnih plaća bio je nedovoljan da kompenzira rast cijena odnosno signalizira opadanje kupovne moći. Stariji među nama već su osjetili što znači živjeti u uvjetima visoke inflacije tijekom 1980-ih i ranih 1990-ih, ali ova inflacija ipak neće poprimiti tako velike razmjere. Ipak, zadnjih nekoliko mjeseci svjedoci smo da se iz mjeseca u mjesec stopa inflacije nalazi na rekordno visokoj razini od vremena obaranja inflacije Stabilizacijskim programom iz 1993. Svakako će ona dosta pogađati najsiromašnije pa će im Vlada pomagati da njezin udar lakše prebrode. Ali slika 2 upućuje na mogućnost da inflacija od svibnja 2022. polako gubi dah. No to ne znači da će se inflacija vratiti na prijašnje niske razine. Dapače, neki ekonomisti smatraju da je vrijeme niske inflacije za nama i da u budućnosti valja očekivati višu inflaciju, ali teško je da će ona ostati na današnjih 10–12%.

Europa pred stagflacijom?

Trenutno visoke stope inflacije nisu samo hrvatski endem već su pogodile i druge razvijene zemlje. Središnje banke tih zemalja uglavnom provode politiku ciljane inflacije od 2% (u srednjem roku) pa im se dvoznamenkaste stope inflacije čine kao veliki izazov posebice ako je tekuća inflacija ugrađena u očekivanja što pridonosi ubrzavanju same inflacije i otežava središnjim bankama brigu o stabilnosti cijena. Obično se kao opcija nameće povećavanje referentne kamatne stope što je podloga za određivanje drugih kamatnih stopa u gospodarstvu. Povećavanje kamatne stope potiče štednju, destimulira potrošnju i pridonosi usporavanju gospodarstva ili recesiji. U uvjerenju da je porast inflacije prolazan fenomen uglavnom se ne mijenja monetarna politika. Upravo je to bio slučaj 2021. jer se vjerovalo da je to posljedica poremećaja u distributivnim kanalima zbog pandemije. Kad su se uvjerile da to nije slučaj, nekoliko je središnjih banaka povećalo kamatne stope, a tu se posebno ističe američki FED. Zbog različitosti zemalja eurozone ECB-ova dinamika povećavanja kamata znatno je sporija. S naznakama povećavanja kamatnih stopa sve su češće glasine i o budućoj recesiji, što sigurno može pridonositi i većoj želji za štednjom. Kada bi se to i obistinilo, to bi bilo prvi put nakon 1970-ih da su europske zemlje pogođene istovremeno i velikom inflacijom i recesijom (stagflacija). Imajući u vidu da je tijekom 2021. te u prvom kvartalu 2022. najsnažnije rastu BDP-a pridonio izvoz roba i usluga, pogođenost zemalja eurozone, a napose Njemačke, recesijom imala bi posljedica i na hrvatsko gospodarstvo. Hrvatskoj bi se dogodilo i da u Europsku Uniju i u eurozonu ulazi u gospodarski nepovoljnom razdoblju.

Da ne budemo poput ekonomista i samo govorimo o nevoljama koje dolaze, osvrnimo se i na ostatak 2022. S obzirom na, prema početnim podacima, uspješan prvi kvartal, a prema prognozama Ekonomskog instituta i rast od blizu 6% u drugom, relativno slabe izravne posljedice ukrajinske krize i povoljnu turističku sezonu, dosadašnjim rezultatima ove godine možemo biti jako zadovoljni. Stoga se prognoze HNB-a o ukupnom rastu za ovu godinu od 5% ne čine nerealnim čak i da dođe do usporavanja u ostatku godine. Nasuprot tome, iduća će godina biti izazovna pa bi uz nagađanja o recesiji i ostvarenje prognoziranog rasta od 2–3% bio izvrstan rezultat.

743 - 744 - 8. rujna 2022. | Arhiva

Klikni za povratak